直销华人聚合地,为您带来更多事业机会!

“银发族”释放健康需求,助推健康电商“加速度”

来源:Ageclub编辑:2020-07-20阅读量:11206

疫情期间,中老年对健康的关注度大幅提升,阿里健康、京东健康、百度健康纷纷开设线上直播课堂,每场直播都数十万人观看;

根据官方协会的不同统计口径,中国健康服务业2020年将达到8万亿规模,中老年作为医疗健康资源的主要消费者,占据着重要地位。

庞大的产业前景,巨大的市场需求,吸引互联网巨头进入并加速抢占—大健康产业也被称作是互联网“最后一块处女地”。

“大健康”领域投融资事件频繁发生,大健康领域的融资事件从2013年的70起,快速增长到一年300-400多起。

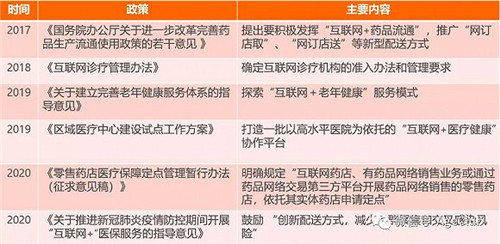

一方面,医疗健康进入迅速发展期,国家相关利好政策进一步推动;另一方面,中老年互联网程度进一步加深,需求潜力爆发;

在银发健康赛道上,依托各自产业链、平台、用户等优势,互联网巨头们的竞争趋势越来越明显。

老年群体加速触网,互联网健康发展迅速

互联网医疗从2013年开始加速。

发展的前几年,主要靠政策端驱动,第三方平台兴起,但患者教育、尤其中老年教育缓慢,接受度也低。

随着近年来中国老龄化逐步加深,老人群体中逐步分化出一批互联网重度使用者。

他们占据老人互联网圈层的中心位置,不断在熟人圈层中推广自己的观点和喜好——尤其热衷分享健康类资讯及产品。

越来越多数据报告显示,互联网已超越电视节目,成为老年人获取健康信息的主要渠道。

渐渐地,文娱与健康成为老年互联网用户的两个重要集散地,场景挖掘价值越来越明显。

在大健康领域,仅2019年上半年,腾讯新闻健康内容的点击/播放量突破41亿次,其中,短视频播放量超过了图文内容点击量:

子话题中,中老年相关的饮食健康、癌症、疾病防治等阅读量最集中,疾病防治成为公众意识和广泛用户需求,更多专业医生“触网”投身健康科普成为一种必然。

受众对癌症和心脑血管疾病的关注度最高,这两类疾病的在老年人中的高发病率、高死亡率催生了恐惧心理。

持续的新冠疫情成为老年人群快速接触并接受互联网健康服务的催化剂:

据AgeClub了解,疫情之下,阿里健康开通的线上“抗疫”义诊服务,平台上线4天访问量突破160万人次,更多用户通过在线问诊真正接触到互联网医疗服务,其中包括了大量中老年。

据国家卫健委规划信息司统计,互联网诊疗比去年同期增长17倍,一些第三方平台互联网诊疗咨询增长20多倍。

支付宝端阿里健康医疗健康服务的活跃用户数呈现爆发性增长,2020年一季度,支付宝医疗健康频道累计去重活跃用户数超过3.9亿。

据阿里健康2020财报,其在互联网医疗领域开始探索收费模式,报告期内,来自线上健康咨询等互联网医疗业务的收入达到3842万元,同比增长221.1%。

经此一“疫”,互联网+健康的老年用户整体规模和渗透率进一步提升,他们越来驾轻就熟,快速适应互联网健康的各种创新方式。

比如,疫情期间,阿里、腾讯、百度、京东均开启健康直播,在刚性需求之下,中老年群体自然而然向健康类短视频、直播领域快速迁徙,渗透率大幅提升。

而随着互联网相关医疗健康服务不断增加、完善,老年人获取健康知识、交流健康信息、了解健康产品、挂号问诊等拥有了更加多元的渠道和选择,与此同时,医疗相关服务也变得更加高效。

疫情期间,健康电商平台相继推出的“买药不出门”相关服务,也让老年人深切体会到了互联网+健康的优势。

拿药品和医疗器械举例,中老年通过网络购买药品/医疗器械/保健品的比例提升明显。在疫情期间,50+中老年群体网购医疗健康器械比例增长最为显著,超过89%。

这部分人群的潜在需求量最大、频次最高,快速复诊、网络续方、便捷购药等习惯一旦养成,后续留存率高。

总体而言,相关部门在政策方面的不断放宽和鼓励,让“互联网+健康”有了快速发展,巨头们正在抢占份额和时代红利,新动作不断。

深度洞察老年需求,互联网巨头加速“银发健康”布局

阿里健康成立至今,在互联网大健康领域已布局六年。

从单一运维中国药品监管码业务,到不断完善搭建互联网健康业务“全平台”,逐渐形成以医药电商、智慧医疗、互联网医疗、消费医疗为主的四条业务线,自成一套生态系统。

自2018年11月起,阿里健康在支付宝客户端上设立独立的医疗健康频道。

截至2020年3月末,支付宝已经签约的医疗机构数超过15000家。并在全国17个省,近400家三级医院接通医保支付。

阿里健康还组织执业医师、执业药师和营养师等专业人员,为天猫、淘宝、支付宝等终端使用者提供健康咨询服务和指导。

这些医疗O2O举措,有效提升互联网医疗效率以及专业度,让中老年群体更加放心接触互联网化的医疗健康服务。

另外,在医疗人工智能系统上,阿里健康成功孵化了脑健康筛查AI引擎,发挥提示老年痴呆等风险筛查作用,已经在体检机构投入使用;

在智慧医疗方面,阿里也在布局,涉及互联网医学联盟、医学科研平台、医学教育情景模拟平台等。

整体看来,阿里健康背靠了阿里集团整个经济体的综合实力来布局银发医疗健康领域。

在此基础上,其对老年用户的重视程度不断提升。

比如今年3月,阿里健康就在“买药不出门”基础上,进一步推出针对老年人的“慢病福利计划”,官方宣称的目标是,“未来3年走进10万个社区,覆盖1亿慢病人群”,为慢病人群提供“云医生”、原厂药品直供、个性化用药指导等系列慢病管理服务。

在具体执行过程中,阿里健康联合各地居委会和卫生服务中心等,到辖区老年人家中,为他们开设特殊课堂,指导老人掌握如何使用淘宝APP看病买药等技能。

为了方便老年人线上买药,淘宝有针对性地上线了“拍药盒”功能,只需“扫一扫”,使用页面底部的拍药盒功能,或直接扫描药盒上以数字8开头的追溯码,就能快速找到所需药品。

类似的针对老年人“痛点”的细节设计不止于此。

早在2019年6月,支付宝就专门为老年用户上线了“关怀版”小程序。

在支付宝内搜索“关怀版”,打开小程序,字体会明显加大。关怀版小程序为老年人提供在线挂号、在线问诊专家一对一回复,还有健康小常识等,免于被网络中大量充斥的虚假养生知识误导。

据支付宝近日发布的《2020老年人数字生活报告》,“关怀版”访问量同比增长6.6倍,支付宝的各项服务中,访问量增长最快的是医疗健康、电子社保卡等。

针对老年群体,京东也在加速布局。

今年1月,京东面向老年人推出长辈智能手机品类。

长辈智能手机的其中一个特色功能就是在线问诊:针对长辈健康问题定制,内置京东健康“急速问诊”服务。老年人可在子女协助下,用自己的手机在线连接医生视频问诊,解决看病挂号难的问题。

今年6月,京东对外宣称,为服务老年群体,与知名药企“卫材中国”合作,打造一站式线上服务平台,为老年人提供全方位医疗健康及生活服务。

其目标明确——通过搭建专注于老年人群医疗健康服务的线上平台,实现对老年人群医疗全流程、健康全场景、用户全生命周期的服务全覆盖。

其预期获得的理想结果是这样的:

“通过平台,老年人群可以获得简化就诊流程、线上线下联动的疾病教育、老年健康生态圈等方面的价值,享受贴心便捷的医疗健康服务和更高效专业的解决方案,综合提升老年人群的生活价值。”

目前,这一平台的未来还有待发展和观察,但可以确定的是京东在银发健康赛道上完整布局的野心。

老年体检需求暴增,消费高端化

去年底,美年大健康董事长俞熔表示,健康体检已经是两三千亿的赛道,检后的健康管理市场将会达到万亿市场规模。

受疫情影响,体检成消费医疗新突破口,也成为各互联网巨头着重“下手”的一个版块。

本来,在阿里的布局中,流量大多集中在线上,并未与线下打通。而入股爱康国宾和美年健康这两家国内体检巨头后,情况发生了改变。

2018年3月,阿里私有化爱康国宾。体检成为阿里线下健康数据的主要流量入口和数据来源,用户、尤其中老年的个人数字健康档案逐渐建立并完善,这也是阿里布局整个大健康产业的重要一环。

事实上,不论阿里还是京东,已经从用户端明确感知到,中老年体检需求和消费越来越多,甚至在年轻群体中,“带父母体检”成为一种流行趋势。

在京东平台,去年双11,为父母购买体检套餐的订单量同比增390%。今年618,京东体检品类成交额同比增长269%。

阿里健康的数据显示,近三年线上体检消费增长110%。春节前,线上消费中老年体检产品的人中,近6成是26-35岁之间的年轻人为父母购买。

体检消费呈现出高端化趋势。2019年,千元以上单价的高端体检套餐销量相较2017年增长超过一倍。中老年体检项目的消费频次高于其他项目,一年中购买两次及以上的人数占49%,爸妈一人一份。

老年受检者更关注大病筛查、心脑血管疾病征兆等。年轻人偏好直接提前购买好体检项目,再陪同父母一起去医院体检。

为触达更多中老年群体,阿里健康不惜从年轻消费者中“迂回”,迎合他们的消费习惯,开通花呗免息。

“体检分期免息计划”于今年1月8日开始实行,首批1200家公立医院体检项目支持花呗分期免息,覆盖全国225座城市。

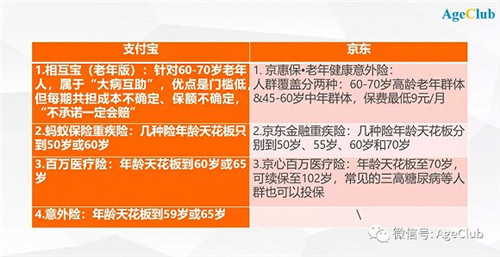

针对老年群体的互联网保险产品更丰富

有业内人士判断,未来,在医保体系之外的商业健康险,将是保险领域最大的一匹黑马。

根据《中国中老年健康状况白皮书》数据,60岁以上老年人占癌症发病总数和死亡总人数的60%-70%,平均治疗费用每年15万元,且需要长期支出。

由于年纪较大,老人在购买意外险或健康险时受制约因素较多,如购买年龄限制、产品保额限制、健康告知要求等。

供需不平衡之下,市场潜在机会大增。

除了BAT,京东、苏宁、小米、新浪、网易、唯品金融、国美陆续入局。随着互联网巨头渐次加入,互联网保险领域产品日渐丰富、竞争越发激烈。

针对老年人,一般风险防范主要集中在疾病和意外这两个方面,保险也主要集中在意外险,高额医疗险(报销型),重疾险,癌症保险等。

近几年来,针对中老年群体,越来越多互联网保险类产品正在推出。

比如支付宝在大病互助计划“相互宝”之后,2019年6月,又专门针对老年群体推出“老年版相互宝”,主要针对“防癌”需求,面向60-70岁老年人。

根据官方宣称,这种“互助模式”在加入计划时无需缴纳任何费用,互助金由全体成员共同分摊,单个互助案例中,每人分摊金额不超过1元钱。

老年版相互宝上线1天半内,成员增至50万。

对比阿里和京东针对中老年的保险类型,不难发现,相关保险类产品日渐丰富,但同时我们也看到,伴随产品创新的过程中,质疑的声音也时有传出。

但总体而言,不断探索和创新之下,老年人的“选择”多了起来,投保年龄上限甚至可“续保至102岁”,这些对老年群体而言都是利好消息。

对相关从业者而言,也意味着更多的机会。

比如在2019年3月,就有一家专注于中老年人的健康服务和风险管理平台善诊,联合保险行业推出了国内首款80岁可保的老年医疗险,突破了老年群体购买医疗险的年龄限制。

此举也让保险行业看到万亿老年医疗险这一蓝海市场破局的可能性。

“银发族”释放健康需求,助推健康电商“加速度”

聚焦电商平台这个层面,银发健康赛道的发展前景呈现出明显的“加速度”。

阿里健康、京东健康发布的数据均显示,老年人是保健品、医用器械消费方面的主要力量。

今年5月,天猫发布《天猫医药馆健康趋势白皮书》:

线上医疗器械消费人群以小镇中老年为主;

都市银发和精致妈妈是滋补品人均消费力较突出的人群;

都市银发、精致妈妈、资深中产等群体,是保健品人均消费力突出的人群。

天猫医药平台医疗器械类产品迎来销售增长期。轮椅、静脉曲张袜、腰肌劳损医用护腰带等销售均在逐渐增长。

对中老年消费者而言,传统康复、治疗类产品家用化、日常检测类产品智能化,带给他们生活更多方便。

例如,支持蓝牙传输数据和智能语音的血压计、精准的体温计以及新型多功能血糖用品都在不同程度解决老年人的痛点。

事实上,健康电商业务挑起了阿里健康营收的“大梁”,是其布局的重要版块。

截至2020年3月31日,阿里健康运营的天猫医药电商平台产生GMV超过835亿元,年度活跃消费者已超过1.9亿,较半年前增加3000万。

增量不仅来自老年健康需求,也来自老年用户的增长。也正因此,阿里对老年群体的研究和重视排名不断往前移。

能佐证阿里更加注重中老年用户的一个细节是,2020年3月,天猫在“洗护清洁剂/卫生巾/纸/香薰”一级类目下,新增“中老年护理用品”二级类目。

此外,为助力医药电商的销售,阿里健康还在内容创新和传播上“做文章”。

比如,与阿里集团旗下优酷平台联手推健康类脱口秀节目,一档《睡有好眠》在百度搜索有1亿+相关信息,有效触达有睡眠问题的中老年,与他们产生情感共鸣。

AgeClub发现,该节目在用户暂停时,会弹出广告页面,点击可直达手机端淘宝专题会场,极大增加完成购买的可能;同时,还与相关品牌合作搭配线下推广,比如消费者进店购买后,可获得专业人士提供的针对性睡眠解决方案。

有品牌与该节目合作,品牌销量增幅超过55%,访客增长超过3倍。

而京东则相对简单,依靠供应链优势和配送优势,在价格、服务等层面为中老年用户提供价值。

此外,京东也于今年发起了“京东联盟药房计划”,希望通过品牌、供应链、科技三个方面,联动线上线下,赋能线下药店升级。

事实上,互联网巨头们也期待通过新零售方式变革传统的药店行业:

在C端,中老年消费者希望买药更方便快捷,渠道更多。

在B端,传统药店和互联网行业巨头都希望整合药店线下资源,打通线上数据和线下场景的隔阂。

而据6月底的最新消息,腾讯出手6亿元打造“老百姓大药房”数字营销,可以判定,“药店智慧零售”趋势也正在加速。

- END -

特别声明:本文所有内容,包含文章、图片、音频、视频等都来自网络,感谢原作者。如侵犯您的权利,请联系删除0898-66666065。

相关文章

-

锚定守正创新,以新质生产力赋能直销行业高质量发展

2024.04.18

直销行业要锚定守正创新,必须要抓住时代契机,以“质”来提升行业的高质量发展。

-

解决直销与传销界限模糊问题 专家谈《直销管理条例》修订

2024.04.18

直销研究专业委员会委员孙选中看来,直销与传销的界限模糊,正是正在修订的《直销管理条例》需要解决的核心问题。

-

早报20240418:春芝堂获企业社会责任与国人健康使命证书

2024.04.18

2024年04月18日直销人网早报

-

沙溪分局制定《直企经销商经营行为合规指引》

2024.04.17

沙溪分局率先制定了“沙溪版”的《直销企业经销商经营行为合规指引》,对直销企业经销商宣传、销售、售后等容易出问题的领域作出重点指引。

-

早报20240417:宝健×保利文化传播联名新品上市 沛丽芬露紫金版带来全新体验

2024.04.17

2024年04月17日直销人网早报

热门资讯

热门标签

直销人网版权所有琼ICP备08100198号-2增值电信业务经营许可证:琼B2-20120013琼公网安备4601802000027号首席法律顾问 梁振华律师