深陷「传销」风波五年后,首次扭亏的云集丢掉「社交电商」的身份

来源:36氪编辑:ya2022-03-29阅读量:7750

1业务模式调整后,云集首次盈利

3月17日,云集披露了其2021年四季度及全年的财务数据。

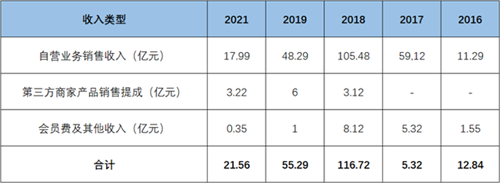

整体来看,公司在2021年累计实现营业收入21.55亿元,同比下降61.03%。然而,在营收大幅下降的背景下,云集的净利润却实现了自2016年以来的首次盈利,高达1.32亿元。财报公布当天,公司股价上涨11.43%。

云集营业收入与净利润变化资料来源:

Wind、36氪整理

深陷“传销”风波五年后,首次扭亏的云集,已不再是社交电商。云集营收增速与净利润增速倒挂的背后,主要源自其在业务模式上的转型。

从云集底层的业务模式来看,简单来说,用户在注册云集账户并缴纳会员费后,不仅能以折扣价购买云集商店内的产品,还可以通过发展下线来销售平台内的产品,并从中抽取佣金。这种模式下,云集的会员既是平台的消费者,又是平台的销售人员。

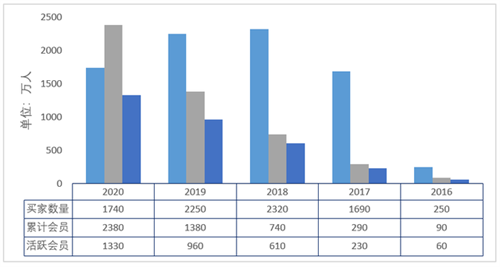

这家成立于2015年的社交电商平台,起初依靠“人头费”及激进的“公司-合伙人-导师-店主”四级分销模式,在仅仅不到两年的时间,就积累了250万的会员人数,营业收入也从2016年的12.84亿骤升至2017年的64.23亿元。也是在2017年,云集被浙江省工商部门定性为传销,并罚没958.41万元。

2018年,公司将分销链条缩短至法律边缘的“经理-主管-店主”三级模式,并通过降低会员费等方式,开启了第二轮狂奔。2019年,云集的营业收入达到116.37亿元,会员数量达到1380万人,并实现了在纳斯达克的上市,市值突破百亿。

此时,高光之下的云集却陷入了一个尴尬的境地,一是平台三级分销模式获客能力接近极限,买家数和活跃会员用户数量开始下滑;二是公司产品销售环节的利润均被各分销渠道攫取,自身却陷入亏损。

云集买家与会员数量变化资料来源:

公司财报,36氪整理

2020年开始,为了打开增长疲软与持续亏损的尴尬局面,云集在业务模式上进行了一系列的变革。在原有三级分销的基础上,平台内开始引入了第三方商家提供的产品。而在此前,云集的货品均是以自营为主。

自营情况下,对应收入采用全额法确认。自营产品的销售收入与成本就是公司的营业收入与营业成本,且公司需要承担货品的仓储与物流成本,并计入期间费用。

引入第三方商家后,对应收入采用净额法确认。第三方产品的销售收入只按提成比例计入云集的营业收入,产品的成本也不再计入公司的营业成本,而物流与仓储费用则由第三方商家承担。

2020年后,公司精简自营商品SKU,并有意引导消费者购买第三方商家的产品,试图由唯品会的自营模式向淘宝的平台化模式转型。在这种情况下,采用全额法确认收入的自营产品订单量大幅下降,而采用净额法确认收入的第三方商家产品订单量则不断上升,最终导致公司的营业收入大幅度下降。

云集营业收入构成变化资料来源:

公司财报,36氪整理

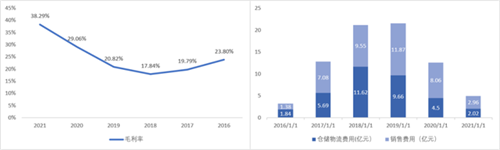

另一方面,由于净额法确认收入的毛利率更高,且自营业务收缩后公司节省了大量的物流及仓储成本,因此云集的毛利率、净利率反而快速回升,最终则形成了营收与净利润增速的倒挂。

云集毛利率及销售费用、

仓储物流费用变化资料来源:

公司财报、36氪整理

2盈利了,然后呢?

云集从自营模式向平台化模式的转型,不仅仅是会计确认方式的变化,其经营逻辑其实也在悄然发生改变。

自营模式时代,云集的主打产品以美妆个护及婴幼儿用品等高毛利产品为主。由于成本和功效不容易被消费者所感知,公司对这类产品具有比较高的定价权,这也就意味着各分销环节可以获得丰厚的利润,从而更积极地维护和拓展下属的会员数量。

而在引入第三方商家后,第三方商家的产品则以食品和服饰等低毛利产品为主。在扣除商家的利润和公司的分成后,云集实质上已经没有多余的利润再向分销渠道分配,这也就意味着分销渠道已经没有动力再去拓客,而云集曾引以为傲的三级分销模式,从其向平台化转型的那一刻起,其实已经开始逐渐崩溃。

那么,失去了低成本获客方式的云集,在撕掉社交电商的标签后,将如何与淘宝、拼多多等平台型电商同台竞技,这个问题恐怕比公司能否盈利更加重要。

特别声明:本文所有内容,包含文章、图片、音频、视频等都来自网络,感谢原作者。如侵犯您的权利,请联系删除0898-66666065。

-

我们不认同不接受这份不专业的直销行业舆情报告

2024.04.26

我们不认同不接受这份不专业的直销行业舆情报告

-

保健品直销行业未来应如何规范发展?

2024.04.26

传播直销行业正能量,引导人们正确认识直销,理性消费保健产品。

-

早报20240426:天津市特殊食品行业协会领导调研和治友德

2024.04.26

2024年04月26日直销人网早报

-

老年人口近3亿,银发经济如何开启新蓝海?

2024.04.25

我国60周岁及以上老年人口近3亿,专家预计这一数字在2035年前后将突破4亿。

-

直销扩就业不靠“拉人头”,说清楚这一点很重要

2024.04.25

直销助力扩大就业不是靠“拉人头”,把这个逻辑关系和事实真相说清楚,具有重要的现实意义。

直销人网版权所有琼ICP备08100198号-2增值电信业务经营许可证:琼B2-20120013琼公网安备4601802000027号首席法律顾问 梁振华律师